让不懂建站的用户快速建站,让会建站的提高建站效率!

甘休3月27日,已有工商银行、建筑银行、交通银行、邮储银行及招商银行、祯祥银行、兴业银行、中信银行等头部股份行败露了2025年年报。其中一个值得温顺的趋势仍是个贷钞票质地,大齐银行个贷不良率抓续攀升,各细分业务大齐齐有不良率不时昂首的趋势。不少机构将其归因于宏不雅环境变化等外部要素,但机构间目的证实相反较大。

此前就有业内东谈主士领导,在房地产行业深度退换沟通促挥霍、扩内需布景下,挥霍贷、筹画贷等是银行业个贷业务发力的迫切地点,但风险防控也更值得温顺。与此同期,跟着信用卡业务从赛马圈地投入深耕易耨期间,机构间的竞争阵势也将发生变化。

发力挥霍贷、筹画贷,谁强谁弱?

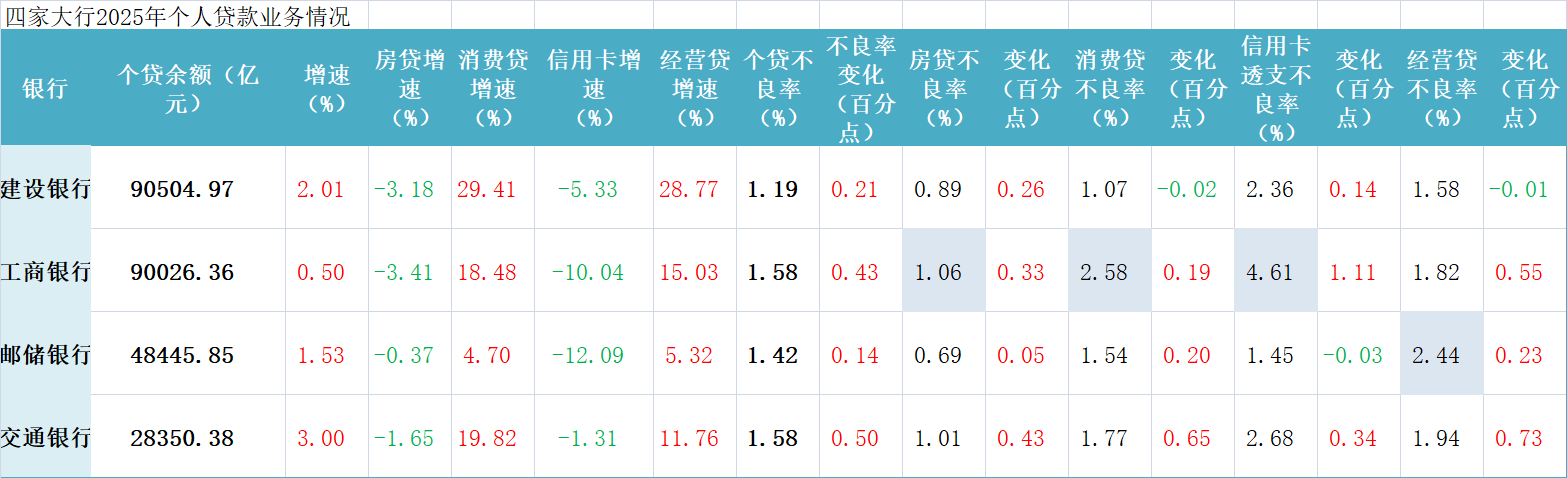

连年来,一个客不雅趋势是,在住户钞票欠债表缩小的布景下,一些银行的“零卖转型”收效大打扣头,个东谈主业务的比重全体向下。甘休2025年年末,在国有大行中,“天地行”工行的个东谈主贷款占比仍是降到30%以下,以管事收罗为传统上风的邮储银行个东谈主贷款占比也降到了50%角落,比2020年年末下跌了0.5个百分点。

甘休敷陈期末,工行和建行个贷余额均已冲破9万亿元,建行在房贷、挥霍贷、信用卡业务范围上均当先于工行,工行则在筹画贷余额上圈套先建行6000多亿元。

股份行中,甘休2025年末,“零卖之王”招行的个贷占比为51.26%,祯祥银行个贷占比为50.9%,中信银行个东谈主贷款占比40.37%,兴业银行个贷占比32.33%,齐有不同进度下滑。其中,兴业银行、祯祥银行的个贷余额还出现了缩水。

从充足值来看,招行、中信银行当今折柳以3.72万亿元、2.37万亿元个贷余额暂时当先。兴业银行、祯祥银行个贷余额折柳为1.92万亿元、1.73万亿元。

房地产行业退换带来的房贷需求悔过、提前还贷等冲击是个贷业务缩小的迫切影响要素。而在促挥霍、扩内需布景下,挥霍贷、筹画贷等成为银行个贷争夺的主阵脚,客岁挥霍贷、筹画贷贴息政策的落地则为此“添了一把火”。在财报中,这也成为不少银行要点描述的亮点。

具体看个贷业务结构,挥霍贷、筹画贷业务进取,房贷和信用卡业务向下是主流趋势。国有大行中,除邮储银行增速相对自便外,工行、建行、交行在挥霍贷、筹画贷这两个细分鸿沟一谈杀青了两位数增长。其中,建行的挥霍贷和筹画贷增速均接近30%。

房贷业务不时缩水。甘休2025年末,房贷范围当先的建行、工行期末房贷余额均已跌破6万亿元,跌幅齐在3%以上。

相较而言,股份行在零卖鸿沟的上风和计策相反更为彰着,其中“最显眼”的仍是处于零卖转型期的祯祥银行。连年来,祯祥银行主动压降高风险的信用卡、挥霍贷、筹画贷等家具范围,个贷业务证实乏力,客岁该行不时擢升住房按揭业务占比,房贷余额增长近9%;同期,中信银行房贷余额也擢升了5.34%。

信用卡业务的寒意在全行业扩展,上述8家银行客岁末信用卡业务余额均有不同进度缩水。其中,工行、邮储银行、兴业银行信用卡业务降幅均逾越10%,祯祥银行信用卡业务范围也下跌了6.79%。在财报中,多家银即将信用卡业务的不景气归因于宏不雅环境等要素。

个贷不良率攀升,信用卡风险再高涨

全体来看,天然挥霍贷、筹画贷的业务范围较传统的优质个贷业务——房贷范围仍有较大差距,但最近几年确凿杀青了较快增长。而范围较快增长的另一面是风险,个贷不良率的抓续攀升正引起市集担忧。

甘休客岁年末,国有大行个贷概括不良率最高仍是迫临1.6%。其中,工行、交行客岁年末个贷不良率均高涨至1.58%,较上年末折柳擢升了0.43个百分点、0.5个百分点。股份行中,祯祥银行压降个贷风险的效率还在清晰,个贷不良率全体下跌了0.16个百分点,招行、兴业银行个贷不良率均有小幅攀升。

在个贷业务中,每一个细分项齐开释出不良抓续昂首的趋势,但相较于不良率更低的房贷业务,挥霍贷、筹画贷、信用卡带来的担忧更大。况且,不同机构间证实相反较大。

甘休客岁年末,在上述4家国有大行中,房贷、挥霍贷不良率最高的均是工行,折柳为1.06%、2.58%,该行信用卡不良率也在客岁大幅擢升1.11个百分点至4.61%的高位。

邮储银行则是筹画贷(个东谈主小额贷款)不良率偏高,期末为2.44%;不外,该行信用卡不良率客岁末下跌了0.03个百分点至1.45%。同期,挥霍贷、筹画贷范围均大幅增长的建行则杀青了两项业务不良率的逆势下跌。

建行副行长李建江在3月27日召开的事迹会上默示,濒临连年来零卖鸿沟出现的风险高涨场面,该行鼎力优化零卖业务信用风险管束机制,强化信贷经由要津要领风险制衡,鼓吹本质零卖信贷集约化风控,2025年多重风险管控要领见到收效,个东谈主类贷款不良率高涨幅度同比收窄。他还默示,从现时入手态势来看,零卖鸿沟风险防控仍会是该行责任的要点之一。

工行副行长王景武在事迹会上默示,近两年在经济转型增长、房地产市集退换、阶段性供需欠均衡等多迫切素影响下,该行个东谈主贷款不良率短期投入了上行的通谈,这与全行业的趋势基本一致。但他强调,辩论到我国经济基础稳、韧性强、潜能大,弥远向好的相沿条目和基本趋势齐莫得调动,改日个东谈主贷款的风险是可控的。他聚拢以旧换新、挥霍贷贴息等促挥霍政策默示,跟着一揽子政策的加速落地以及政策红利的抓续开释,个东谈主信贷的市集基础将慢慢改善,个东谈主贷款钞票质地也将追忆合理水平。

他还强调,为支吾市集变化,工行前期仍是在里面架构和职能上作念了相应退换,通过竖立个东谈主信贷业务部,杀青了个贷业务的集约化、专科化,筹画水平进一步擢升。同期,强化数智赋能,丰富个东谈主挥霍、筹画鸿沟家具立异与供给,统筹均衡发展与安全,服从化解各样风险隐患,塌实作念好不良钞票的惩处。在三谈防地联防联控的共同竭力下,个东谈主贷款劣变高涨的势头已有所放缓。

股份行情况则相反更大。客岁中信银行、祯祥银行房贷不良率均有改善,当今上述4家股份行房贷不良率宽广在0.6%以下;除中信银行外,其余3家股份行信用卡不良率均有改善,兴业银行当今以3.34%的信用卡不良率居首。挥霍贷方面,中信银行以2.8%的不良率居首。

举报 第一财经告白合营,请点击这里此内容为第一财经原创,著述权归第一财经通盘。未经第一财经籍面授权,不得以任何姿色加以使用,包括转载、摘编、复制或树立镜像。第一财经保留根究侵权者法律株连的职权。如需取得授权请磋议第一财经版权部:banquan@yicai.com 文章作家

亓宁

关联阅读 说是会员卡,实为信用卡:机场办卡“临了一公里”谁来守?

说是会员卡,实为信用卡:机场办卡“临了一公里”谁来守?本色已违纪,并存在多重风险。

60161 05-10 11:11 宁波银行一季度报透视:相反化筹画构筑穿越周期的新竞争力 5694 05-07 10:30

宁波银行一季度报透视:相反化筹画构筑穿越周期的新竞争力 5694 05-07 10:30  广州率先在一线城市中建议房贷补贴政策

广州率先在一线城市中建议房贷补贴政策此举旨在奏凯镌汰换房走动资本,灵通一二手住房置换链条。

13630 05-01 14:58 大行一季报开门红:农行盈利增速领跑,交行息差改善幅度最大

大行一季报开门红:农行盈利增速领跑,交行息差改善幅度最大抓续承压的净息差在一季度出现拐点信号。能否抓续?

32881 04-30 15:48 一季度农行净利增速领跑大行,净息差企稳

一季度农行净利增速领跑大行,净息差企稳代理保障的保费同比增幅超20%股指外汇股票配资门户,代销基金的销量同比增长91.6%。

498 04-29 20:50 一财最热 点击关闭股票配资平台在实盘交易中承担什么角色提示:本文来自互联网,不代表本网站观点。