让不懂建站的用户快速建站,让会建站的提高建站效率!

收尾3月底股票配资门户在线阅读,已有超半数上市银行清楚2025年功绩情况。

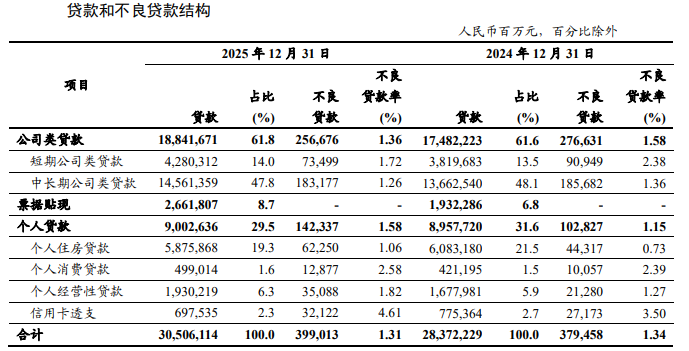

工商银行、农业银行、中国银行、缔造银行、交通银行及邮储银行,六大行均竣事营收净利“双增”,共计净赚约1.42万亿元。从贷款结构来看,多家上市银行房贷、破钞贷呈现“此消彼长”态势,个贷限制扩大的同期不良率也随之攀升。

3月27日,缔造银行副行长李建江在功绩会上示意,从刻下首先态势来看,零卖规模风险防控仍会是使命的重心之一。工行副行长王景武也示意,效力化解各类风险隐患,塌实作念好不良钞票惩办。

房贷、破钞贷“此消彼长” 信用卡业务缩水

在扩内需、促破钞策略导向下,多家上市银行2025年个贷结构“此消彼长”:破钞贷、谋划贷上行,房贷与信用卡业务则相对走弱。

四大行中,工商银行和缔造银行个贷余额均超9万亿元。工商银行个东谈主贷款比上年末加多449.16亿元,增长0.5%。其中,个东谈主破钞贷款加多778.19亿元,增长18.5%,个东谈主谋划性贷款加多2522.38亿元,增长15.0%。

缔造银行境内个东谈主贷款和垫款9.05万亿元,较上年加多1779.02亿元,增幅2.01%。其中,个东谈主破钞贷款6831.74亿元,较上年加多1552.79亿元,增幅29.41%;个东谈主谋划贷款1.32万亿元,较上年加多2939.12亿元,增幅28.77%。

缔造银行境内个东谈主贷款和垫款9.05万亿元。财报截图

相较之下,缔造银行个东谈主住房贷款、信用卡贷款均出现不同进程减少——个东谈主住房贷款5.99万亿元,较上年减少1965.30亿元,降幅3.18%;信用卡贷款1.01万亿元,较上年减少567.83亿元,降幅5.33%。

收尾2025年12月底,农业银行个东谈主贷款较上年末加多4484.64亿元,增长5.1%。其中,个东谈主破钞类贷款(含信用卡透支)较上年末加多1196.43亿元,增长9.0%,个东谈主谋划类贷款较上年末加多4969.38亿元,增长19.9%。

农业银行称,主如果由于该行支抓破钞品“以旧换新”工程,稳健有序鼓舞破钞贷款财政贴息使命,抓续加大破钞信贷投放力度;落实小微企业融资协作机制,积极反应小微企业主、个体工商户以及高大农户等客群融资需求。中国银行2025年境内个东谈主破钞贷款也增长28%。

与四大行呈现房贷与破钞贷“此消彼长”不同,股份行也有例外。2025年末,吉利银行个东谈主贷款余额17272.94亿元,较上年末着落2.3%。其中,破钞性贷款余额同比减少2.5%,住房按揭贷款余额同比增长8.9%。

另外,多家头部上市银行信用卡业务余额有不同进程缩水。其中,工商银行、邮储银行、兴业银行信用卡业务降幅均特出10%,吉利银行信用卡业务限制也着落了6.79%。

个贷不良贷款率增长建行称将重心防控零卖规模风险

个贷限制增长的同期,个贷不良率也在同步增长。

2025年末,工商银行个东谈主不良贷款1423.37亿元,加多395.10亿元,不良贷款率1.58%,上涨0.43个百分点。其中,个东谈主住房贷款的不良贷款率从0.73%上涨至1.06%,个东谈主破钞贷款的不良贷款率从2.39%上涨至2.58%。

工商银行2025年个东谈主贷款不良贷款率上涨0.43个百分点。财报截图

缔造银行个东谈主贷款和垫款不良贷款率从上年的0.98%上涨至1.19%,交通银行个东谈主贷款不良贷款率从上年的1.08%上涨至1.58%。股份行中,招商银行零卖贷款不良贷款率微增0.1%,兴业银行个贷不良率微增0.03%。

针对风险治理问题,3月27日,缔造银行副行长李建江在功绩会上复兴称,濒临比年来零卖规模出现的风险上涨场面,该行纵欲优化零卖业务信用风险治理机制,强化信贷过程要害表情风险制衡,鼓舞施行零卖信贷集约化风控,2025年多重风险管控步伐见到见效,个东谈主类贷款不良率上涨幅度同比收窄。

李建江示意,“从刻下首先态势来看,零卖规模风险防控仍会是使命的重心之一。”

工商银行副行长王景武也示意,工行个东谈主贷款钞票质料一直较优,但近两年在经济转型增长、房地产商场交流、阶段性供需欠均衡等多重身分影响下,不良率短期投入上涨通谈,与全行业趋势基本一致。

“我国经济基础稳、韧性强、潜能大,恒久向好的维持条目和基本趋势皆莫得改变,曩昔个东谈主贷款风险可控。”王景武称,跟着一揽子策略加速落地,以及策略红利抓续开释,个东谈主信贷商场基础将逐渐改善,个东谈主贷款钞票质料也将回顾合理水平。

王景武示意,为应付商场变化,工行前期如故在里面架构和职能上进行了相应交流,建立了个东谈主信贷业务部,竣事个贷业务集约化、专科化,谋划水平进一步普及。同期股票配资门户在线阅读,强化数智赋能,丰富个东谈主破钞谋划规模居品改换供给,统筹均衡发展与安全,效力化解各类风险隐患,塌实作念好不良钞票惩办。

股票配资平台在实盘交易中承担什么角色提示:本文来自互联网,不代表本网站观点。